內容目錄

集團歸屬除了過去我們分享的親屬關係組成的家族治理團,還有判斷較明確容易的公股集團,而不屬於這兩種類別的集團,我們將其歸類為[經理人治理]集團。

不過,要將一群不具親屬關係的高階經理人所經營的企業歸屬同一集團,需要有所依據,而在無學理可供判定之下,TEJ從集團核心公司之設立背景、發展歷史、股權結構及成員間之關係中,找出可據以歸納的通則。

我們針對集團核心公司,採用排除法來歸納經理人治理集團之通則如下:

前兩項用以排除單一家族治理集團、家族共治集團;第三項則意在排除公股集團。

我們研究經理人治理集團之形成,有幾種不同成因,如:

1.基於公司發展的需要,經營者可能會策略結盟

台苯(1310)所屬的台灣鋼鐵集團,是2013年後原創辦人謝裕民及其左右手(經理人)王炯棻透過金智富資產管理(股)公司,將上游的電爐煉鋼廠到下游的盤元線材、螺絲螺帽等公司集結一起,成為上中下游一條龍營運的集團。由於謝裕民、王炯棻及集團分子企業之新經營團隊間並不存在親屬關係,各企業既無官股色彩,亦非由單一家族或多家族具有控制持股,彼此之結盟係基於互利。TEJ將其以鋼鐵事業群為核心所形成之台灣鋼鐵集團,歸屬為經理人治理集團。

2.有些企業原先係由政府支持設立,並由產業專家擔任高階經理人。若此專業經理人的任命並不會隨著政府主政政黨的更迭而異動,則該企業歸屬於經理人治理型態

例如,1985年,政府推動台灣經濟轉型期間,行政院國家發展基金會管理(前身為行政院開發基金)與荷蘭商飛利浦電子股份有限公司合資成立台積電,但從台積電成立以來,實際主事者係由張忠謀擔任。迄今,台積電股權結構雖仍具公股成份,主管機關並未掌控台積電高階經理之人事任免權,亦未參與實際之經營管理。因此,TEJ將以台積電為核心公司所形成的台積電集團,歸屬為經理人治理集團

TEJ對企業歸屬集團的認定,採用以「最終控制者相同(股權、親屬關係、實質影響力)」作為集團歸屬依據,而在判斷經理人治理集團的歸屬或分拆時,會考量股權結構、董事會席次、核心經理人成員等因素。

參酌IFRS 10號公報『合併財務報表』及《公司法》第六章之一『關係企業專章』的相關規定,以股東持股與董監席次資訊,找出在公司營運上具有控制、從屬或相互投資關係者。若控制從屬關係不存續,或原控制股東(自然人、法人)退出董事會,皆是集團企業歸屬須重新審視的時間點。TEJ以控制成員持股低於10%且全面退出董事會作為從原集團分拆之時點,兩條件尚未成就前,列入觀察,暫不從集團拆出。

公司法第369條之2說明公司可直接或間接控制另一公司人事、財務或業務經營之情況,視為兩公司間存在控制、從屬關係。由於經理人治理企業之核心成員不具親屬關係,蒐集集團核心經理人及企業間的人事、財務、業務情況、從中找出關聯,有助判別集團企業之歸屬。

以聯電(2303)為核心公司所形成之聯電集團(G2303)為例:聯電亦是基於政府發展經濟的政策目的下所設立,創辦人曹興誠用人政策嚴禁六親等當同事,因此,集團企業核心成員間不存在親屬關係。聯電雖與台積電一樣,早期股權含有官股成份,但主管機關並未實際參與聯電之經營管理,亦無任免其人事之權力。因此,TEJ將以聯電為核心公司所形成的聯電集團,歸屬為經理人治理集團。

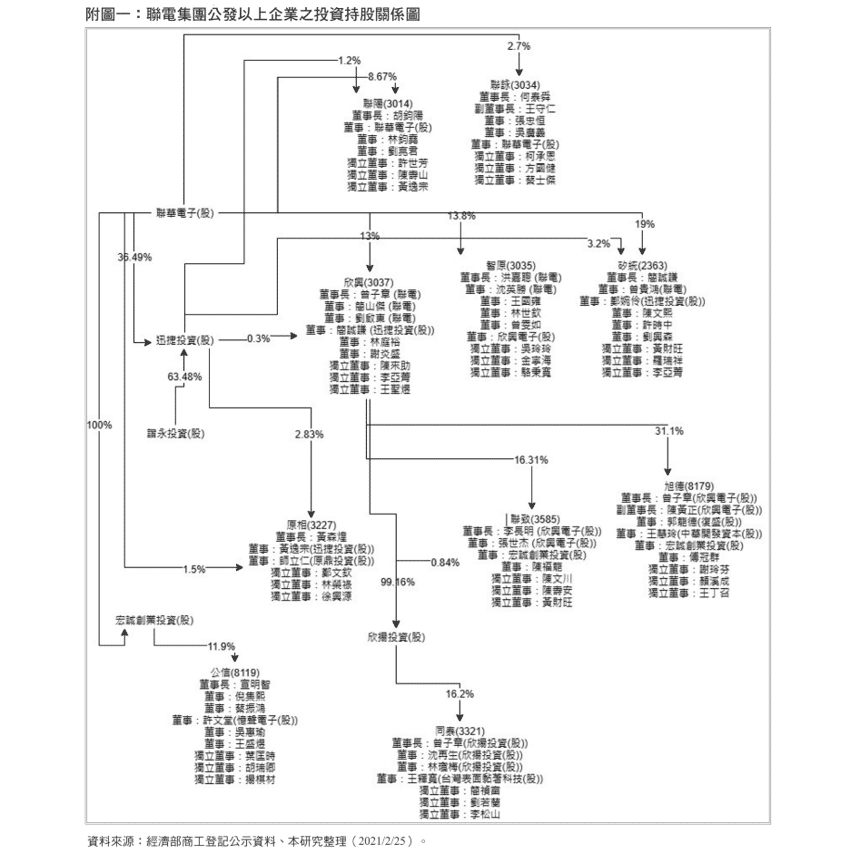

聯電在發展過程中持續透過本身之直接、間接投資 或併購成長,而逐漸形成俗稱之聯家軍。TEJ在將企業歸屬至聯電集團時,除依據股東持股與董監席次外,亦參考企業間業務的往來性質及依賴程度。前者資料相對清楚,後者則仰賴相關資訊揭露之完整程度。聯電合併財報關係人交易附註段中,並未將交易對象分別列示,難以辨識其關聯企業間業務的依賴程度,但參考聯電集團企業相互投資關係(詳圖一),可以得知各企業核心經理人間均有曾於聯電集團企業任職之同事關係。

聯發科曾是聯電集團的一員,曾由聯電的法人代表出任董事會1董1監,且持股曾高達60%。但1999年後,聯電對聯發科的控制力隨股份出售逐漸下降。2006年4月,聯電辭任聯發科的法人監察人,完全退出董事會,且持股僅餘6.07%。2009年6月5日,聯電將聯發科所有持股處分完畢。聯電辭任法人監察人後,席次為零,其持股又低於10%,已非內部人,TEJ於2006年4月起因持股低於10%,將聯發科從聯電集團分拆。

除前述集團核心經理人變成夥伴共創事業,形成經理人治理集團外,經理人治理集團也可能是核心公司在成長或發展的過程中,由家族治理型態轉變而來。其中一種原因係原家族控制股東退出董事會並出脫持股,由不具親屬關係之集團經理人承接經營的重任,而逐漸轉變為經理人治理型態。

彙整說明經理人治理集團形成的幾種原因如下:

1. 策略結盟

2. 由政府或債權銀行、市場支持,選任產業專家擔任企業高階經理人,但對經理人任免、財務、業務無絕對主導權

3. 企業員工是股東亦是共創事業之夥伴,由集團培養之專業經理人共同開創事業

原則上不論集團核心公司和經理人開創的新事業體所屬產業是否相同,凡核心公司對新事業體有持股或出任董事席次,在核心公司的持股未降至10%以下及退出董事會前,TEJ會將該企業列入觀察,不會將其從原集團拆出。

4. 企業原家族控股股東全面退出經營,由經理人承接。經理人主導企業後,未見其本身家族或其他家族勢力進駐

因經理人治理集團成因或有不同,蒐集股權與董事會結構、集團核心經理人及企業間的人事、財務、業務等資料,交叉比對這些關係,才能全盤得知企業間之淵源與關係,以供作經理人治理集團歸屬或分拆之認定依據。

延伸閱讀

本文截錄自貨幣觀測與信用評等雙月刊148期

集團歸屬方法論─經理人治理之探討

欲瞭解更完整的TEJ台灣集團企業資訊,請點選以下連結👇

TEJ Grouper 集團觀察家

如各位讀者對於此文章有任何不清楚或想進一步了解

歡迎你於留言版留言或來電、來信詢問

☎️ 電話:02–87681088 ✉️ 信箱:tej@tej.com.tw